今回扱うのは、証券コード3254のプレサンスコーポレーション(以下、プレサンス)になります。

記事タイトルにも含まれる低PERになっている理由なども併せて考察しています。

※記事中に掲載するスライドは、プレサンスのIR資料からの引用になります

企業分析の作業は下記目次のコンテンツ2、3が中心になります。

結論だけご覧になりたい方はコンテンツ4から読み始めても問題ありません。

プレサンスコーポレーションの事業内容

プレサンスコーポレーションは不動産業に属する会社でして、いわゆる一般的な不動産デベロッパーになります。

土地を仕入れてマンションなどを建て、それを顧客に販売するというビジネスモデルです。

以下からもう少し詳細に見ていきましょう。

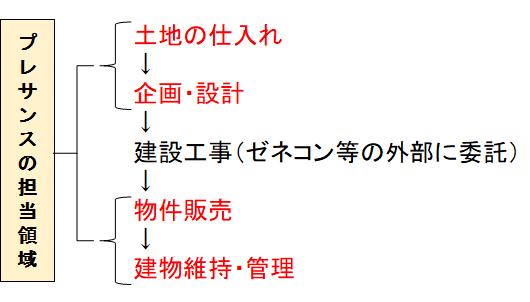

プレサンスの担当領域は建設工事以外の全て

プレサンスは建設業ではありませんので、工事はゼネコン等に委託しています。

一方で、マンション販売後の管理は自社で行っているという特徴があります。

累積の販売物件が増える程、建物維持・管理のストック収益が増えるという構図になっています。

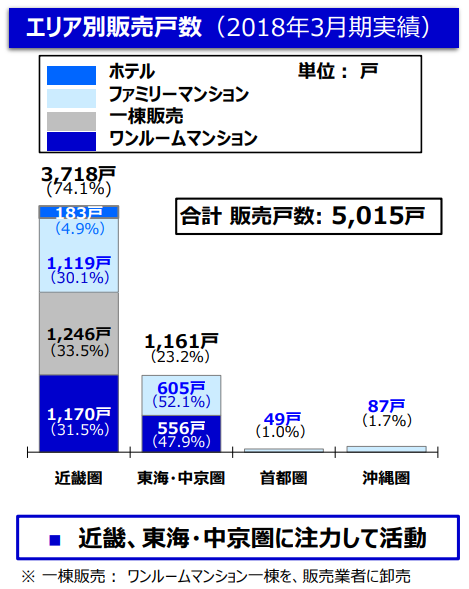

プレサンスは近畿が地盤の会社

投資判断を行う上で重視したいのは事業エリアになります。

以下は18年度のエリア別販売戸数実績を示した図となります。

エリア別販売実績を見ると、主要なエリアが近畿圏であることが分かります。

大手不動産会社と言うと大抵は首都圏が中心のイメージですが、近畿が地盤という点はプレサンスの大きな特徴となります。

販売戸数で見ると一棟販売を含むワンルームマンション(主に不動産投資家向け)が多いように見えますが、金額ではファミリーマンション(主に居住者向け)とバランスが取れた事業構成になっています。

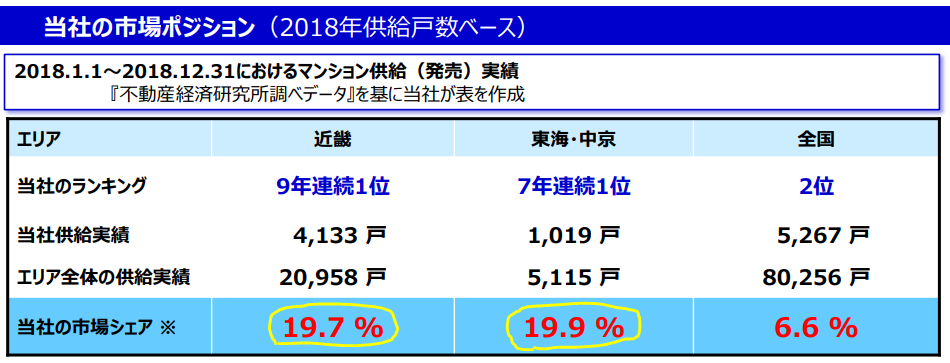

近畿、東海・中京エリアではシェアが約2割に達する(シェア1位)

以下の図は、2018年の供給戸数におけるプレサンスのシェアを示したものになります。

これを見ると、近畿と東海・中京エリアではシェアが約2割になっています。

5戸に1戸はプレサンスが絡んだ物件ということです・・・

ここまでシェアが高いと、このエリアにおける市況の影響を大きく受けると考えられます。

後の章で触れますが、不動産業はマクロ経済指標(契約率など)が発表されているのでそれらをチェックしておけば大まかな業績の好不調は判断できるでしょう。

尚、シェアが既に約2割ですが、個人投資家説明会の話によるとまだまだシェアを高めていくことが出来ると考えているとのことです。

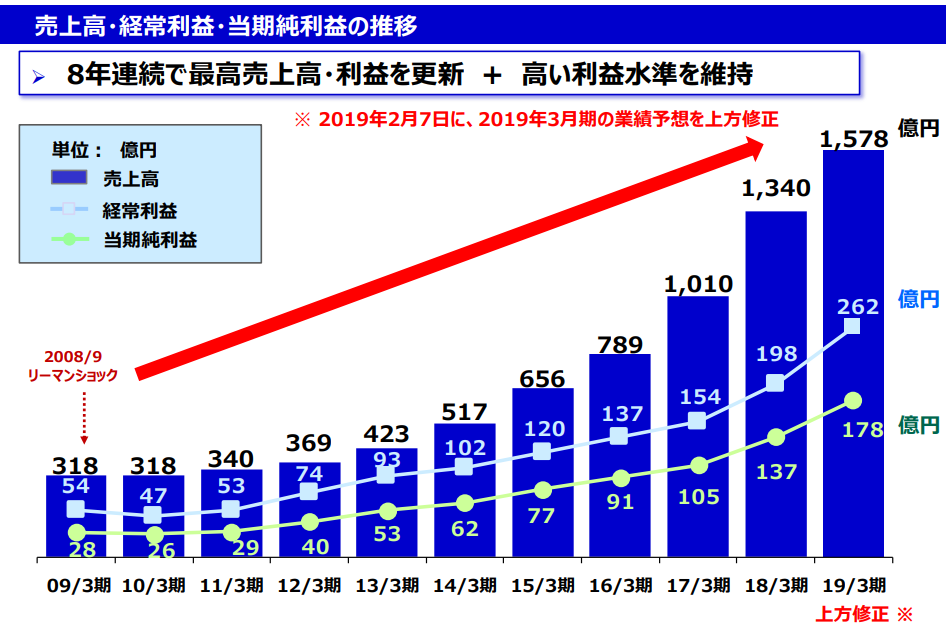

プレサンスの業績推移を確認

それではプレサンスの数字面の推移を見ていきましょう。

セミナーでもお伝えしましたが、数字の推移を見る場合は四半期ごとに確認することを推奨しています。

しかし、プレサンスのような不動産業の場合は四半期によるブレが大きくなりますので敢えて年間ベースで確認します。

(※たまたま大型の物件が入った四半期は売上が急増するなど)

上記のグラフを見ると、8年連続で増収増益となっており、凄い勢いで売上と営業利益が増えていることが分かります。

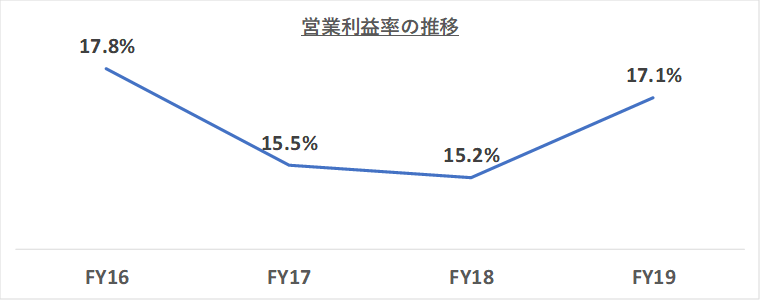

次に営業利益率の推移を確認しておきましょう。(FY19は会社予想の数字から計算)

FY17-18にかけて営業利益率が低下していますが、FY19にて再度17%台に上昇しています。

この章のPOINT💡

プレサンスの過去の業績は、売上・利益共に大幅かつ安定的に伸び続けている

業績推移の背景を考察

前の章でプレサンスの直近業績について以下の2つが明らかになりました。

①売上が凄い勢いで伸びている

②一時下がっていた営業利益率が再び良化している(売上が伸びているので利益額も増加)

これらの背景を考察します。

①売上が伸びているのは何故か?

まずは売上が伸びている背景を考えてみましょう。

シンプルに考えるとプレサンスの不動産がたくさん売れているからです。

もう少し分解して考えると、プレサンスの事業モデルにおいて売上を伸ばすには2つの要素が必要です。

①売るための不動産を十分抱えていること

②抱えている不動産の契約率が高いこと

2つについて順番に見ていきます。

①売るための不動産を十分抱えていること

中古不動産売買の業者と違って、プレサンスの場合は自社で物件を作って売るビジネスモデルになります。

鉄筋コンクリートのマンションにもなると年単位の建築期間が必要になります。

従って、仮に市場環境が不動産が売れやすい好況になったとしても、手持ちの不動産(仕入れ)が不十分であればすぐに売上を増やすことはできません。

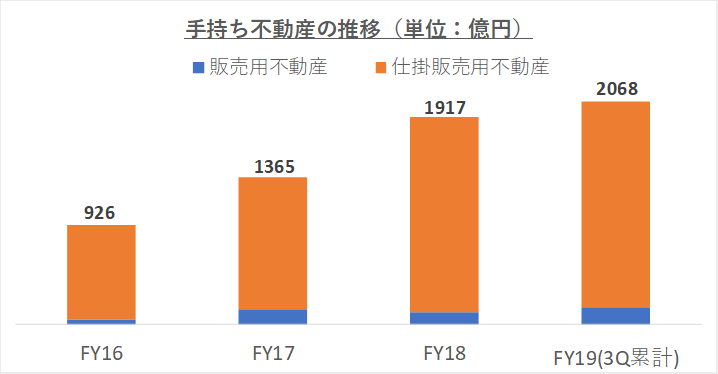

仕入れの状況を確認するためには、下記のようにBS(貸借対照表)の数字を並べてみると理解がしやすいです。

※販売用不動産は完成済みの物件、仕掛販売用不動産は建築中など未完成の物件や土地

このグラフを見ると、ここ最近のプレサンスの売上は急上昇しているのに手持ちの不動産が減っていないことが分かります。

つまり、売りまくっている以上に仕入れを積極的に行なえているということです。

(ちなみにFY19は3Qまでの数字なので、4Qはさらに手持ち不動産が増えると思います)

このように数字を並べてみると、手持ち不動産の量(仕入れペース)には全く問題がないことが分かります。

②抱えている不動産の契約率が高いこと

仕入れペースは非常に順調で問題ありませんが、仕入れたものが売れなければ在庫になってしまいます。

特に不動産の場合は一戸あたりの金額が大きいこともあり、不良在庫が増えると資金繰りの面で支障をきたす可能性があります。(最終的には値下げを強いられる)

プレサンスの契約ペースを推測するには、以下の(A)(B)2つのポイントを確認しておけば良いでしょう。

(A)「販売用不動産」の比率をチェック

現状のプレサンスの在庫状況ですが、前章のグラフの「販売用不動産(青色)」と「仕掛販売用不動産(橙色)」の比率を見ると、「販売用不動産」の比率の方が圧倒的に低いことが分かります。

これは物件が完成する前後に速やかに契約が進んでいることを示しています。

完成物件の契約率が鈍れば、青色のまだ売れていない販売用不動産が積みあがってしまうことになります。

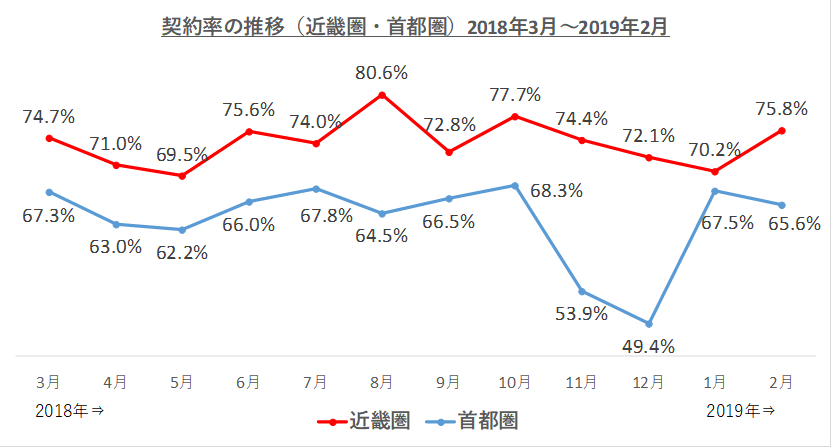

(B)不動産経済研究所から毎月発表される近畿圏のマンション契約率の2次データ(オープンデータ)をチェック

不動産の場合は、不動産経済研究所という機関のHPにて毎月マンションの契約率が無料で発表されています。(たまに、新聞やニュースに載ることもある)

数字としては、契約率70%が好不調の分かれ目とされています。

このグラフを見ると、首都圏についてはここ1年で契約率70%以下が続いています。

一方で、プレサンスの地盤である近畿圏についてはほぼ70%以上をキープしていることが分かります。

首都圏についてはマンション価格高騰による利回り低下の影響もあり、契約が鈍っていると言われています。

東京オリンピック後の不透明感も買い控え理由になっているかもしれません。

近畿圏はマンション価格が首都圏に比べて割安ですし、今後については大阪万博の存在もサポート要因として機能してくれるでしょう。

首都圏より先の見通しは明るいと考えています。

尚、前に述べたようにプレサンスの近畿圏でのシェアは約2割に達しています。

従って、不動産経済研究所が発表する市場全体の契約率の数字が良いのにプレサンスの業績が悪くなる可能性は低いと言えます。(逆もしかり)

②営業利益率が再び良化しているのは何故か?

数字を並べて明らかになった2つ目のポイントは営業利益率の良化です。

これについては何が起きているのでしょうか?

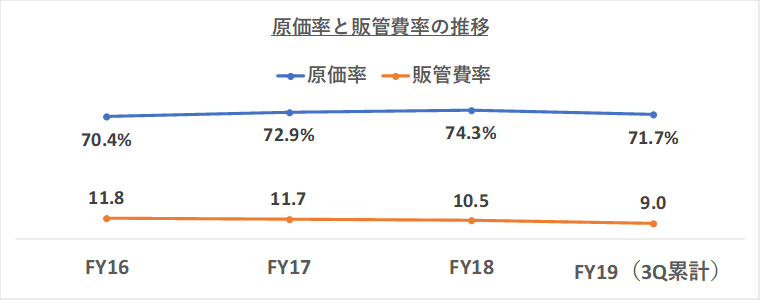

営業利益率が変わるということは、原価(土地仕入れやマンション建築費用など)か販管費(広告や販売人件費など)が変動しているはずです。

以下のグラフで確認してみます。

グラフを見ると、FY19で営業利益率が上がる要因は主に原価率の低下であることが分かります。

(※FY19(3Q累計)の販管費も大きく低下して見えますが、4Qで販管費率が高くなるので実質横ばいに近い)

原価率が上がっていないということは何を意味するのか?

マンションの原価率が上昇するとしたら、主に2つの可能性があります。

①建設資材、人件費等の高騰

⇒そのままですが、マンション建設に掛かる費用が増えれば原価率は上昇します。(粗利率は低下)

②マンション販売価格の低下(値下がり)

⇒マンションは土地の仕入れから物件の完成までに年数が掛かります。建設中に地価や不動産価格などの市況が悪化すれば、マンションの販売価格が下がるため相対的に原価率が上昇します。

プレサンスの原価率は上昇していませんので、①②に関する要因は足下で生じていないと考えられます。

【①について】資材といったマンション建築用の費用は高止まりしているものの一段の上昇はしていないと考えられる

【②について】京阪神地方の地価下落は起きていない(これはネット2次データを調べれば簡単に分かりますが、むしろ上昇しています)

この章のPOINT💡・売るための不動産を十分抱えており、それらが売れているから売上が伸びている

・将来のさらなる売上拡大を可能にするペースで仕入れが進んでいる

・足下で営業利益率が悪化する要因は見られない

・仕入れ、契約、利益率といった内容については2次データを活用することである程度先読みできる

企業分析によって得られた情報からプレサンスの今後のストーリーを構築する

今までの分析で分かったことのまとめも兼ねて、プレサンスの今後のストーリーを作ってみます。

プレサンスの企業分析で分かったこと

・順調なマンション契約進捗によって売上が毎期増加している

・今後とも売上を拡大するための十分な仕入れを実行出来ている

・原価率や販管費率の増加、地価下落といった、営業利益率が悪化する要因は足下で起きていない(むしろ良化)

これらは推測というより、数字から分かる事実です。

プレサンスの今後に関するストーリー

今後のストーリーについては、分析結果をもとにした推測になります。

・不動産価格は首都圏に比べて割安かつ、大阪万博も控えていることから、近畿圏における不動産市況は当分悪化しない

・地盤の関西において不動産市況が悪化しない限り、手持ち不動産が潤沢にあるプレサンスの業績拡大は続く(売上、利益共に)

ストーリーが破綻していないかのチェックポイント

今後のストーリーについては、前提が狂って破綻をしていないか確認を継続する必要があります。

買った時の理由(ストーリー)が破綻した場合は、仮に含み損であっても売却を推奨します。

①近畿圏のマンション契約率の推移が大きく低下しないこと(不動産経済研究所のHP)

②決算短信のバランスシートについて、販売用不動産(完成したが売れていない物件)の比率が大きく上昇していないこと

③近畿や中京圏における地価が大きく下落しないこと

補足ですが、①については2か月連続で契約率が70%を切るようなことがあれば黄色信号かなと判断します。(この辺りの基準は人によって異なる)

①の方が先行指標で、②で答え合わせという感じになります。

③の地価については、タイミング的に実質年2回くらいしか発表されないので大局観を掴むために利用します。

ストーリーが機能した場合、プレサンスの業績はどのくらいまで伸びるのだろうか?

市況が悪化しない限り業績拡大が続くことが見込まれるプレサンスですが、今回は具体的にどのくらいまで伸びるのか考察してみます。

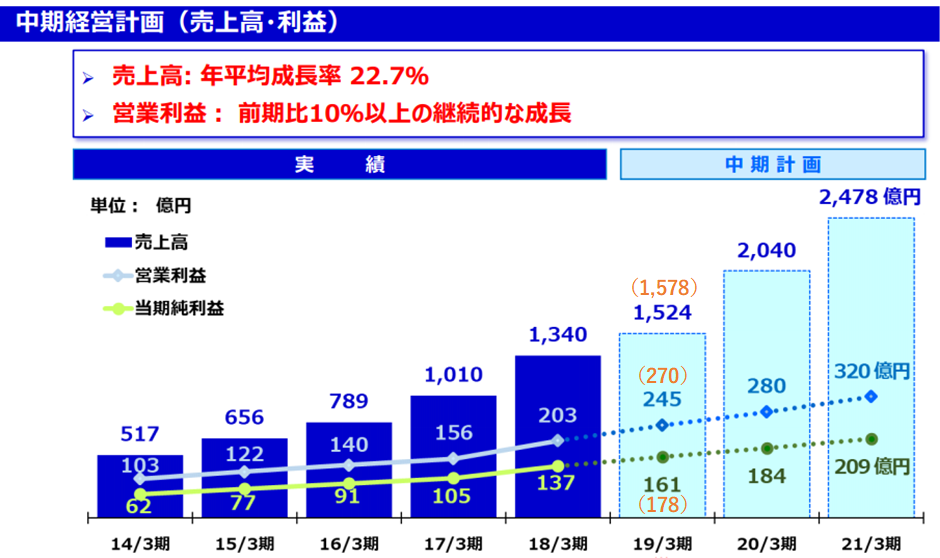

これを考察するにあたっては、プレサンスが出している下記の中期経営計画の数字がベースになります。

※19/3期のカッコ内の数字は、2月7日に上方修正された数字をこちらで追記したものになります

ストーリーが機能する限り、会社が計画した中計の数字には達成すると考えられます。

そう言える根拠ですが、実は会社説明会の資料を読むと「今後約3年分の売上に相当する用地を取得済み」と書かれています。

企業分析によって仕入れペースに問題がないと分かりましたが、用地ベースでは既に3年分を確保しているということです。

用地を確保しているのに中計を達成できないとしたら、要因は以下の3つしかほぼありません。

・災害などによって、マンションの建設が大幅に遅れる

・作ったマンションが予定通りのペースで売れない

・不動産価格の下落により、予定した価格より安い値段での販売を強いられる

これらが起きない保証は全くありませんが、企業分析の章で見た通りいずれも事前に察知できそうな要因ですよね。

これらが起きそうになったら投資資金を引き揚げればよいだけです。

中期経営計画に対する疑問をIRにぶつけてみた

どうやら、市況が悪化しない限りは中計の達成に問題はなさそうです。

一方で、中計の数字に対する疑問が生じたためIRに問い合わせしました。

疑問①:中計で今後営業利益率が悪化する見通しなのは何故か?

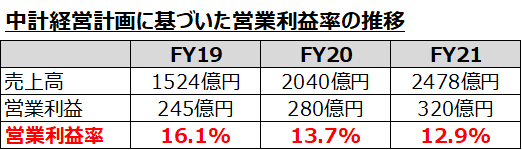

中期経営計画の数字を基に、営業利益率の推移を下記の表にしてみました。(今期の数字は上方修正前の計画値を使用)

あらっ、営業利益率が大きく低下していく計画になっていますね(?_?)

企業分析の章では、営業利益が低下するような要因は足下に無いという結論でした。

そういうことはIRに聞けということで早速電話しました。

<管理人>

「一般的に売上が増えればスケールメリットで営業利益率が上がりそうだと思うのですが、何で下がる計画になっているのですか?」

「何か大規模なプロモーションですとか、人件費の増加を見込んでいるのですか?」

<IR担当>

「これは特に理由は無くて、保守的に算出しているだけなのです。数年後の市況はどうなっているか分かりませんから。」

「現時点で大規模な販管費の増加を予定しているわけではありません。」

このやり取りで完全に理解しました。

確かに不動産価格というのは市況がありますから3年後にどうなっているか分かりません。

つまり、不動産価格が多少下がる可能性を考慮して営業利益率を保守的に算出しているものと思います。

(この中計を作った段階では大阪万博も決まっていなかったということもあるかもしれません)

逆に考えると、市況の悪化がなければ中期経営計画の数字を大幅に超過することが予想されます。

不動産の市況については2次データを確認することで我々個人にもある程度推測出来ることは何度も申し上げた通り。

実際に足元では市況が悪化していませんから、FY20の業績には期待が持てそうです。

仮に2年後のFY21の営業利益率が17%くらいで着地するとしたら、営業利益が420億円という化け物みたいな数字になりますね・・・

(2019年4月4日の終値ベースだと、およそPER3倍になってしまいますね💦)

疑問②:4Q決算で示される予定の来期会社予想は中計の数字をそのまま持ってくるのか?

中計を出す会社でたまにあるのが、”何も考えずに”来期予想の数字を中計通りに載せてくるパターンです。

結果として、保守的過ぎる、あるいは達成不可能に見える会社予想の数字になることがままあるのです。

プレサンスの場合はFY19に上方修正がありましたので、中計の数字が来期予想にそのまま使われた場合は下記表のようになりそうです。

何が言いたいかというと、中計では営業利益率を保守的に見込んでいるため前年比の利益増加率が物足りなく見えるという懸念です。

これまで毎期10%以上の営業増益を記録していたのに、来期はたったの+4%という見え方に。

この辺りをIRに聞くと「現時点では決まっていないが、その時の状況で見込める数字を出すのが基本方針。」とのこと。

基本方針が変わらない限りは、FY20の営業利益会社予想は280億円よりかなり上振れた数字が出てくると個人的には予想しています。

FY19と営業利益率があまり変わらない前提だと、FY20の営業利益会社予想は330億円クラスも期待できるかも・・・(かなり皮算用w)

各種指標と財務をチェック

思惑通り中期経営計画の数字を超過する勢いで成長したとしても、株価が割高(織り込み済み)であれば注意が必要ですし、財務に問題があればリスクが高くなります。

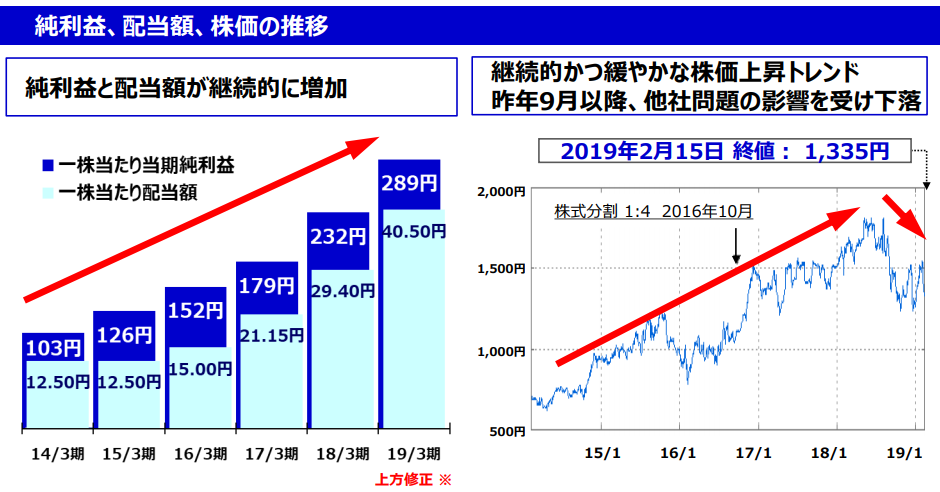

安定的に成長していることを加味すると、プレサンスのPERは極めて割安

【2019年4月4日時点におけるプレサンスの基本的な指標】

株価:1393円

PER:4.81倍

PBR:0.94倍

配当利回り:2.91%

指標については、いずれを見ても極めて割安だと言えます。

特にPERが5倍を切っている点に着目したいと思います。

プレサンスが属する東証一部の不動産業の単純平均PERは10倍になります。(3月時点)

平均に比べて半分の評価もされていないことが分かります。

不動産銘柄に詳しい人であれば、実はプレサンス以外にもPER5倍程度の黒字不動産銘柄がいくつかあることを知っています。

なぜ不動産業はこれ程までに低PERで放置されてしまうのでしょうか?

不動産業で低PER銘柄が多い理由は業績が不安定だということに尽きます。

市況や金利などの影響を受けやすく、今は好業績(低PER)であっても成長が継続的に続くのか懐疑的に見ている人が多いからです。

不動産銘柄についてはPERが低ければ買うべきという程に単純ではありません。

しかしながら、プレサンスについては8期連続増収増益を繰り返しており、今後もさらなる成長加速が見込まれています。

そういう意味では、少なくとも平均のPER10倍くらいまでは評価されるべき銘柄ではないかと個人的には考えています。

プレサンスが低PERで放置されている理由として昨年の同業他社スキャンダルの影響が考えられる

8期連続で増収増益となっているプレサンスの株価ですが、実は昨年中ごろまで株価は順調に上昇トレンドを描いていました。

下記の会社説明資料の右側にチャートが載っています。

この資料にも記載がありますが、TATERUとスルガ銀行の問題が起きた辺りから株価が大きく下落しています。

銀行の融資が厳格化されることで、主に投資用マンションが売れなくなる懸念を持たれているものと考えられます。

会社説明会にて他社スキャンダルによる販売への影響は無いと断言されましたが、わざわざIR資料としても文書で発表されています↓

【一部金融機関及び不動産業者による不正に関連した一連の報道後の当社の融資・販売への影響について(影響なし)】

このように他社スキャンダルによる濡れ衣で株価が調整しているとしたら、合理的でない理由による歪みが発生していると言えます。

次回の決算で強気の来期見通しが示されれば、少なくとも歪みは解消する方向で株価のリバウンドが期待できるかもしれません。

成長優先で攻めの財務を貫いているが、今のところは問題ない

財務リスクの方を確認しましょう。

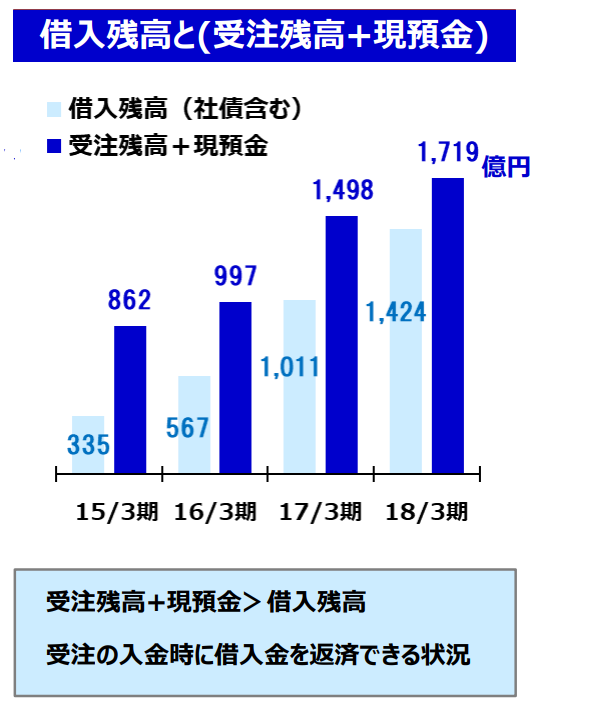

バランスシートを見ると、自己資本比率は約35%となっており不動産業としては特に問題がありません。

ただし下記のスライドを見ると、借入金を急激に増やしており成長優先の財務を組んでいることが分かります。

水色の棒が借入金なので、毎期ごとに急激に伸びています。

受注残高と現預金の合計が借入額を上回っている状況なので資金繰りに不安は無いと会社側は行っています。

ただし、現預金は400億円くらいなのでマンションを売ったお金(受注残高)の回収が返済原資の中心になります。

つまり、マンションが急に売れなくなるような事態になれば増資等の資金手当てが必要になる可能性があります。

現時点で問題が無いという会社側の説明には同意しますが、投資家としてはあくまでもマンションの売れ行きを確認しておく必要がある財務サイクルだと言えます。

この章のPOINT💡・プレサンスのPERは安定的な成長性を考えると極めて割安

・株価調整の一因は他社スキャンダルによる風評被害と考えらえる

・今のところ財務に問題はないが、不動産市況が急速に悪化した場合は注意が必要

テールリスクについて

最後にテールリスク※について触れておきます。

※テールリスクとは発生する確率は低いが、もし起きたら多大な影響を及ぼすリスクのことを指します

プレサンスに関する良い情報が多く並びましたが、業績以外のリスクについても知っておく必要があります。

実は、プレサンスにはネット上に悪評が結構多くあります。

悪評の大半は投資用マンションの勧誘電話についてです。

名簿業者から個人情報を買い(合法ではある)、それを基に電話勧誘をするという方法です。

プレサンスの強みは営業パワーが強い部分にもあります。

営業マン同士を積極的に競争させて給与を実力評価する仕組みになっているそうです。

そのような仕組みの弊害として、一部強引な勧誘をする営業マンもいるのではないかと想像できます。

ちょっとしつこいくらいならまだ大丈夫ですが、明確に法律に違反する行為が組織的に行なわれていた場合はペナルティが課せられる可能性があります。

ただし、大抵の不動産会社にはネット上に悪評があります。

首都圏で投資用マンションを展開しているFJネクストについてもプレサンスに似た悪評がありますが、直近で上方修正を出しています。

プレサンスについては近畿圏でシェアを2割も取っている会社なので、組織的な犯罪行為がされていればとっくの昔に明るみになっているのではないかと思います。

そういう意味でテールリスクについて必要以上に警戒する必要はないと考えていますが、内部の実態を知っているわけではないので何とも言えません。

後書き

果たして、後書きまで読んで頂いた方は読者の何%くらいでしょうか・・・・

図表もたくさん使った長編の記事になってしまいました。

しかし、実はこれでも内容を一部簡略化しています。(重要なことは全て含めていますが)

管理人が提唱するファンダメンタルズをベースにした企業分析の手法は非常に時間を要するものになります。

よく「投資を勉強したい」「投資にもっと時間を使いたい」ということを聞きますが、本を読むよりも何件の決算資料等を読み込むかといったことの方が大切ではないかと感じています。

ファンダ分析は地味ですが、株式投資の王道とも言える手法です。

企業分析を行えば、他人の意見に流されない自分の軸を持った投資が出来るようになります。(脱イナゴ投資家)

機会があればまだどこかでセミナー等を実施して、イナゴ投資家脱却の手助けをさせて頂きたいと考えています!

管理人はツイッターもやってますので宜しければフォローをお願いします

はじめまして。

大変参考になる記事でした。ありがとうございます!

どうやったらここまで分析できるようになるのか…。

イナゴ投資家脱却セミナーあったらぜひ参加させていただきたいです!

ありがとうございます!!

またやる機会があれば、ブログやツイッター上で告知させて頂きます。